İstanbul 30°C

Açık

İstanbul

30°C

Açık

Sal

31°C

Çar

29°C

Per

28°C

Cum

29°C

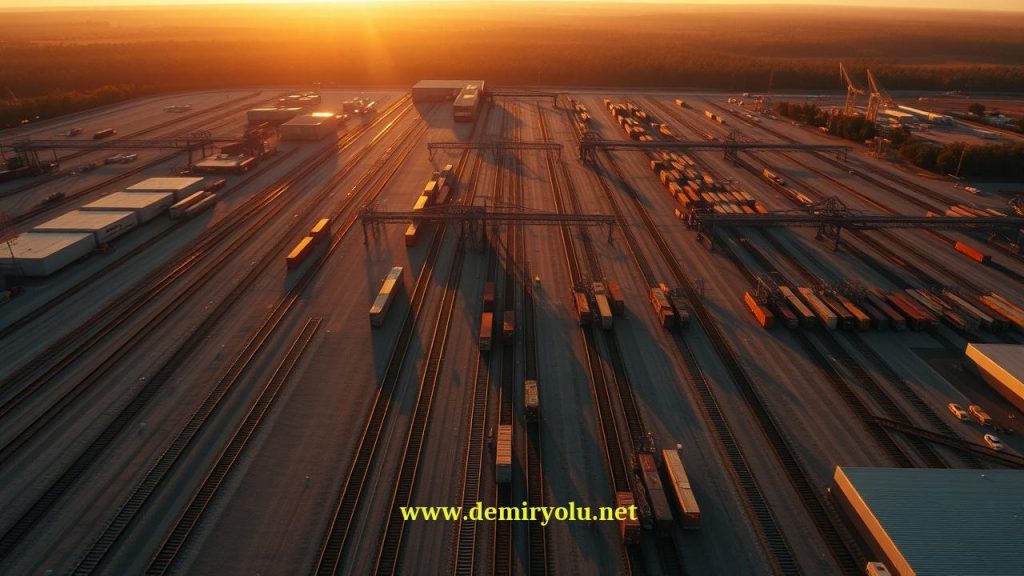

Çekya, 2023’te %11,5’e gerileyen AB demiryolu yük pazar payını tersine çevirmek için acil politika tartışması başlattı.

PRAG, Çekya – Avusturya, Belçika ve Slovakya’nın desteğini alan Çekya Ulaştırma Bakanı Ivan Bednárik, Avrupa Komisyonu Ulaştırma Komiseri’nden, Avrupa’nın demiryolu yük taşımacılığı pazar payındaki sürekli düşüşü ele almak üzere acil bir politika tartışması başlatmasını resmen talep etti. Bu girişim, 2023 yılında AB-27’nin 3.433 milyar ton-kilometrelik toplam yük taşımacılığı faaliyetinin yalnızca %11,5’inin demiryolu ile yapıldığını gösteren yeni verilerin açıklanmasının ardından geldi.

| Kategori | Detay / Veri |

|---|---|

| Düzenleme / Politika Adı | Çekya Demiryolu Yük Taşımacılığı Girişimi (AB Politika Önerisi) |

| Toplam Değer | Açıklanmadı |

| İlgili Kurumlar | Çekya, Avusturya, Belçika, Slovakya, AERRL, CER, ERFA, UIP, UNIFE |

| Tamamlanma Tarihi | 8 Haziran 2026 Ulaştırma Konseyi toplantısı |

| Ülke / Koridor | Avrupa Birliği (TEN-T Koridorları) |

Önerilen politika çerçevesi, Avrupa demiryolu altyapısındaki sistemik darboğazları koordineli finansman, dijitalleşme ve sınır ötesi koridorların düzenleyici önceliklendirmesi yoluyla hedeflemektedir. Girişim özellikle, Avrupa Bağlantı Tesisi (CEF) fonlarından Trans-Avrupa Ulaştırma Ağı (TEN-T), intermodal terminaller ve Avrupa Demiryolu Trafik Yönetim Sistemi (ERTMS) dağıtımının hızlandırılmasına yönelik hedeflenmiş yatırımlar talep etmektedir. Ayrıca, karayolu taşımacılığına karşı rekabet gücünü artırmak için tek vagonlu yük sistemlerinin ve kombine taşımacılığın modernizasyonunu da ön görmektedir. Girişim bu stratejik odak alanlarını belirtse de, bir sonraki Çok Yıllı Mali Çerçeve kapsamında talep edilen kesin finansman tahsisleri ve belirli yasal değişiklikler resmi olarak açıklanmamıştır.

Avrupa’nın %11,5’lik demiryolu yük taşımacılığı pazar payı, yük demiryolunun çok daha baskın bir rol oynadığı başlıca küresel pazarlarla keskin bir tezat oluşturmaktadır. Örneğin, Amerika Birleşik Devletleri’ndeki Class I demiryolları, ülkenin yükünün yaklaşık %40’ını hacim olarak taşımakta ve Avrupa’nın parçalanmış ulusal sistemlerine kıyasla oldukça optimize edilmiş bir ağır yük ağı sergilemektedir (Kaynak: Federal Demiryolu İdaresi, 2024). Ayrıca, Avrupa’daki intermodal hacimler ekonomik baskılar altında zorlanırken, Kuzey Amerika intermodal hacimleri Nisan 2026’da yıllık büyümeyi kıl payı kaçırarak küresel makroekonomik rüzgarlara rağmen göreceli bir dayanıklılık göstermiştir (Kaynak: Kuzey Amerika Intermodal Birliği, 2026). Teknoloji cephesinde ise, Çekya’nın yerel sinyalizasyon pazarı hızla modernleşmekte olup, endüstriyel iletişim pazarının 2026’da 23 milyar dolardan 2033’e kadar %6 bileşik yıllık büyüme oranıyla 35 milyar dolara çıkması beklenen daha geniş bir küresel eğilimi yansıtmaktadır (Kaynak: IndexBox, 2026). Bu büyüme, hareket kontrol uygulamalarında 2034 yılına kadar %19’a ulaşması öngörülen Zamana Duyarlı Ağ (TSN) teknolojisinin benimsenmesiyle güçlü bir şekilde desteklenmektedir (Kaynak: The Elec, 2024).

Çekya girişimi, kritik bir yapısal zayıflığı ortaya koymaktadır: uluslararası yük taşımacılığı için AB düzeyinde zorunlu kapasite önceliklendirmesi olmazsa, ulusal operatörler yolcu demiryoluna öncelik vermeye devam edecek ve yük marjlarını daha da düşürecektir. Bu politika hamlesi, Siemens Mobility gibi büyük tedarikçilerin değişken demiryolu aracı satışlarını dengelemek için yüksek marjlı, uzun vadeli dijital otomasyon ve bakım sözleşmelerine giderek daha fazla güvenmesiyle, dijitalleşmeye yönelik daha geniş bir endüstriyel yönelime uyum sağlamaktadır (Kaynak: Siemens AG, 2026). Nihayetinde, bu girişimin başarısı, AB’nin yüksek düzeydeki karbonsuzlaşma söyleminden, önümüzdeki Çok Yıllı Mali Çerçeve’de yasal olarak bağlayıcı altyapı finansman yetkilerine geçip geçemeyeceğine bağlı olacaktır.

Avrupa demiryolu yük taşımacılığı neden pazar payını karayolu taşımacılığına kaptırıyor?

Avrupa demiryolu yük taşımacılığı, altyapı darboğazları, sınır ötesi birlikte çalışabilirlik eksikliği ve yüksek işletme maliyetlerinden muzdariptir. Karayolu taşımacılığı, 2023 yılında AB-27 pazarının %52,6’sını domine ederek, demiryolunun 395,8 milyar ton-kilometresine kıyasla 1.807 milyar ton-kilometre yük taşımıştır (Kaynak: Avrupa Komisyonu, 2025).

AB, Çekya’nın demiryolu yük taşımacılığı girişimindeki önerileri ne zaman karara bağlayacak?

Avrupa ulaştırma bakanları, 8 Haziran 2026’daki Ulaştırma Konseyi toplantısında bu girişimi desteklemeyi tartışacak ve potansiyel olarak oylayacaktır. Çok Yıllı Mali Çerçeve kapsamında önerilen finansman değişikliklerinin uygulanmasına yönelik kesin zaman çizelgesi henüz açıklanmadı.

Bu girişim, dijital sinyalizasyon ve ERTMS dağıtımını nasıl etkileyecek?

Girişim, sınır ötesi tren koordinasyonunu iyileştirmek için ERTMS ve dijital otomasyon için hızlandırılmış finansman çağrısı yapmaktadır. Bu durum, 2033 yılına kadar 35 milyar dolara ulaşması beklenen daha geniş endüstriyel iletişim pazarının bir parçası olan TSN benimsenmesini ve dijital sinyalizasyon yükseltmelerini hızlandırması beklenmektedir (Kaynak: IndexBox, 2026).